2026-2-1 22:31:54

评论(8)

2026-2-1 22:31:54

评论(8)

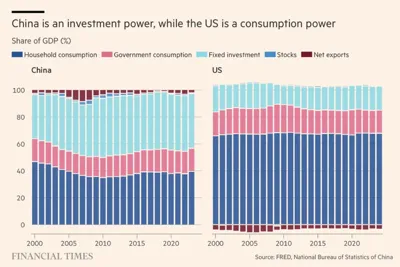

这张图表由《Financial Times》整理,基于FRED和中国国家统计局的数据,清晰对比了2000年以来中国与美国的GDP构成演变,揭示出两国经济增长的根本动力截然不同:中国是“投资驱动型”,美国则是“消费拉动型”。

一、中国:以投资为核心驱动力

固定投资(浅蓝色)长期占比高达40%以上,在2000至2022年间始终为GDP最大组成部分,尤其在2008年金融危机和2020年疫情后占比进一步上升,凸显基建与工业投资的宏观调控功能。

居民消费(深蓝色)占比偏低,在40%左右波动,尽管近年来略有提升,依旧远低于发达国家水平,反映出消费潜力尚未充分释放。

政府消费(粉色)与净出口(棕色)变化较小,政府支出维持约15%,出口虽在2005-2010年间突出增长,但近年来趋于平稳。

二、美国:消费驱动主导增长

居民消费始终占据主导地位,约占GDP的65-70%,是美国经济的核心支柱,突显出内需为主的成熟消费型经济体特征。

政府消费稳定约在15-20%之间,表现出美国政府支出机制的稳定性。

固定投资占比仅为15%左右,远低于中国,说明美国以技术、金融等轻资本方式推动增长,不依赖大规模基建。

净出口常年为负,进口高于出口,是全球最大逆差国,体现其强烈的消费拉动效应。

三、结构性差异背后的逻辑

中国模式:投资驱动增长

适用于发展中经济体,通过重资产投入建设城市、基础设施与产能,以此拉动就业与GDP增长。

美国模式:消费驱动增长

成熟市场更依赖居民消费与服务业扩张,强调创新、效率与金融系统支持。

四、趋势与挑战

中国亟需实现“消费占比提升”:未来经济增长将更多依赖内需激活与消费信心恢复。

美国需警惕“消费过度依赖”与贸易逆差扩大:可能加剧财政与国际收支压力。

结论:

中美两种模式各有利弊,中国需逐步“去投资依赖”,提升消费比重;美国则需平衡内需与生产能力,增强经济韧性。

数据来源:FRED,国家统计局 制图:FT

|

|

美国

美国 加拿大

加拿大 新加坡

新加坡 日本

日本 迪拜

迪拜 澳洲

澳洲 泰国

泰国 越南

越南 新西兰

新西兰 马来

马来 意大利

意大利 英国

英国 德国

德国 法国

法国 西班牙

西班牙