|

太长不看版: 在2016年之前,美国的消费端高端信用卡市场基本由运通百夫长白金卡Amex Platinum所主导,而以渣IT著称的Shiti Citi花旗银行也在2015年推出了高端线Prestige想在高净值群体分一杯羹。大通银行急需一款能与其抗衡的高端线产品,但是彼时大通除了私人银行顶级卡J.P. Morgan Reserve(需要$5M资金达标),下一级别就只有$95年费的CSP,为了弥补两个等级之间的空白,2016年8月Chase Sapphire Reserve高端卡横空出世。 2016年下半年,CSR可以说是市场上绝对的焦点。据后来数据披露,Chase产品设计时原计划首年发卡15万张,实际发布10天内申请量就突破了25万!虽然不是百分百批卡,但巨大的下卡量甚至导致金属卡芯供应短缺,部分客户先收到的是临时塑料卡,过一段时间再邮寄金属卡替换。但是不少人苦于5/24限制,眼馋CSR而得不到,妥妥错过了多年不遇的大毛。实际上此后CSR再也没有过开卡100k积分的史高奖励。 小蛙第一张高端卡就是2016年的CSR,主要权益可以说是Too Good to be True: 1. 开卡奖励100k UR积分,价值至少$1500+; 2. 年费$450,首年免年费! 3. 旅行报销$300,报销极其容易,且当时报销按日历年,意思是如果在第二年8月收费时销卡或降级,不仅不需要付年费,还倒赚$600! 4. 赠送一带二Priority Pass机场休息室卡; 5. 租车保险和旅行延误险,只要遇到一次基本就值回N个年费了。 作为2016年现象级产品,Chase Sapphire Reserve的推出迅速抢占了大量高端市场,帮助Chase从Amex手中抢占了大量年轻高净值客户,甚至迫使运通/花旗跟进调整权益,同时补全了Chase产品线,1.5c/p的固定兑换完善了UR积分的整体生态,吊打Amex Platinum复杂的积分兑换和Coupon Book优惠券包模式。 不过,虽然CSR火爆,但是Chase盈利了吗? 并没有。 不仅没有,Chase还在CSR推出的前5年亏损了近20亿美元,成本远高于预期。虽然每年几亿的亏损对于大通银行来说只是九牛一毛,但是一个银行产品权益的长期稳定跟收益息息相关。 主要成本大概有三点。 1. 开卡奖励和获客成本高,按照1.5c/p的固定兑换比例是一个比较大的开销,同时积分转点美联航、凯悦也是很大的成本,更不用说Chase为了维持和UA HYATT的独家转点伙伴也要付出不少费用。 2. 美国的银行很大一笔收入是持卡人支付的利息,详情可见这篇文章:负重前行的美国人民,而高净值客户明显比其他客户群体更加“精明”,每次都喜欢还全款,导致银行在这方面很少盈利。 3. 依然是“精明”的高净值客户,消费时会比较各张卡的返现比例,CSR的很多消费都集中在3X餐饮/旅行上面,3X综合返现比例大概是4.5%,而刷卡费率一般只有3%,银行又亏钱啦。 所以说,CSR前五年基本上是赔本赚吆喝,突出一个不赚钱。这里也能看到,万恶帝国主义的银行真的是会亏钱的。 不过,相比短期亏损,从长期来看Chase在高端信用卡市场收获极大。毕竟Amex只有信用卡业务,其银行账户业务这两年才开始,Citi的Prestige高端卡根本无法与Chase和Amex竞争,并于22年停办。通过CSR业务,Chase获得的大量优质客户带来的存款、投资等收益应该足以抵消CSR本身的亏损,本质上是烧钱换市场的策略,迅速帮Chase在高端市场站住了脚跟。 2017年,CSR的主要推动者之一,时任大通银行(Chase)高端卡产品负责人Pam Codispoti离职。 2017以后,CSR虽然延续了高消费高回报模式,但是明显更注重成本控制,开始逐步削减权益。2020年年费提高到$550,2025年进一步提到$795. 我们回到开头那个问题,新版CSR值得申请吗?

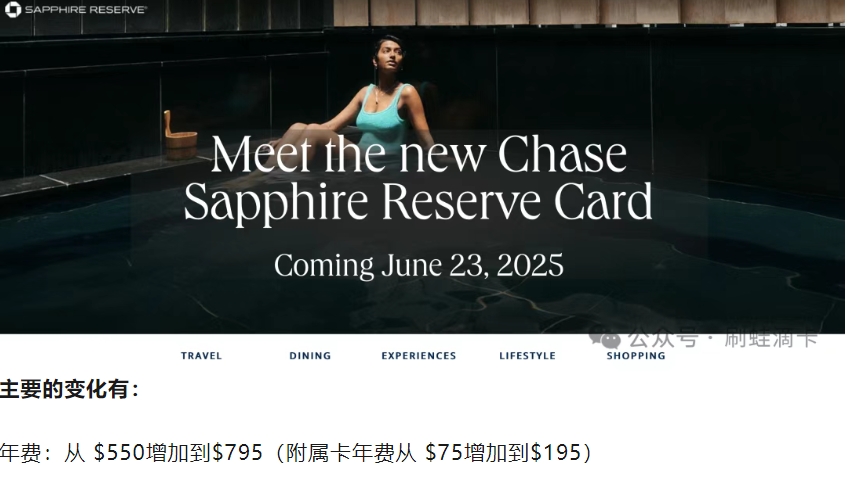

年费:从 $550增加到$795(附属卡年费从 $75增加到$195) • 8 倍积分:↓ Chase Travel 酒店和租车 [旧版10x] 最大的削弱是旧版任意旅行类都有3x,而新版只有航司官网和酒店类消费有4x,但其他的租车打车、游轮、第三方OTA的都不算3x,大大削弱。 另外,取消了取消1.5c/p固定兑换比例,换成了一个叫Points Boost的动态机制,号称up to 2.0c/p。不过相信小蛙,凡是动态的都是渣渣。 不过利好是新版Chase Travel预定酒店有SNP了 新增加的福利: • $500 Edit 返现(通过 Chase 运营的酒店门户网站,每半年 $250) 年消费 $75,000 后可额外获得:

那这些福利是否值得这张卡的年费? 小蛙认为,如果这个调整是真的,那这些权益是妥妥值得这个年费的,300餐饮+500酒店+300 StubHub+300 DoorDash,仅这些固定报销已覆盖$1,400,远超年费。若能用满,相当于“负年费”。其他如Apple、Lyft、Peloton等福利对特定用户群体(如健身爱好者、苹果用户)是额外加成。 其纸面价值已经超过了$2000多,感觉Too good to be true,加上CSR自带的300旅行返现和Priority Pass休息室卡改版前等效年费就只有$250不到,增加的年费换来这么多权益,那肯定是非常划算的。 但是最大的问题是,大部分权益都适合在美国境内使用,云居民大部分很难用上,这样长期持有成本就非常高了。而且还不知道所谓的Edit和餐饮返现的具体用法,但是估计也会设置一点“难用”机制,就像Lyft每个月的报销居然每次只能返5%最多返10刀,能设计出这个机制的产品经理怕不是脑子里都是小肠?当然,如果把这几个权益看作是赠送的那当然没问题了。 至于最后的消费75000获得的权益,对大部分持卡人来说这个消费要求太高了,几乎可以忽略,而有这么多消费的人未必会用这张卡消费,用C1VX保底2x消费也能至少攒到15万积分。 最后,对于这张卡值不值的问题,先问自己这些报销的内容是否能用上,酒店消费多不多,如果能用上那还是值得入手的,如果用不上或者很难用,或者本来用不上持有CSR强行要去消费,那可能新版CSR并不适合你。 首先CSR学Amex搞的优惠券包模式,很多权益都按半年度、季度、月度给Credit,跟着AMex学坏了,不仅难用,用户还得时不时提醒自己去使用这些Credit。这些Credit本质上是银行保留高端卡名头,背地里驱使持卡人进行消费升级,让持卡人自付年费为银行的营销买单。很明显银行采购这些商户的Credit肯定有很多折扣,再转嫁给持卡人美其名曰权益温暖升级,实际上偷偷地让持卡人进行原本不需要的消费升级。 虽然Chase Travel 8x ➕酒店SNP返现不错,但是如果不是天天跑酒店,一般人用CSP 5x性价比更高。 另外,年费都已经提高到$795了,气氛都烘托到这里了,小蛙奉劝Chase赶紧拿点诚意出来,CSP的100k史高刚结束,你总不能继续万年60k吧! |

随着跨境电商、海外投资和国际出行的兴起,越来越多中国人开始关注如何建立美国信用记录,申请“美卡”(美国信用卡),以享受更高返现、里程积分、旅行报销和全球支付便利。 在众多美国发卡银行中,Capital One(C ...

不少刚入门美卡的朋友,都会有这样的疑问:我应该先办哪家银行的卡?哪张卡最好?接触美国信用卡,绕不开的就是Chase、Amex和C1。它们各有千秋,如果你也在挑卡迷茫,这篇就帮你把思路理清楚! Capital One(C1)核 ...

美国

美国 加拿大

加拿大 新加坡

新加坡 日本

日本 迪拜

迪拜 澳洲

澳洲 泰国

泰国 越南

越南 新西兰

新西兰 马来

马来 意大利

意大利 英国

英国 德国

德国 法国

法国 西班牙

西班牙